حسابرسی

131_ كدام يك از موارد ذيل به احتمال بسيار كم از هدف

هاي سيستم كنترل داخلي محسوب مي شود؟

۱)حفاظت از دارايي ها

2) كشف تقلب هاي مديريت

3) تشويق كاركنان به رعايت سياست هاي مديريت

4) كنترل دقت و قابليت اعتماد مدارك حسابداري

132_ در مواردي كه حسابرس مستقل سقف اعتباري

تصويب شده مشتري را با مانده بدهي وي مقايسه مي

كند، شواهدي در مورد كدام يك از ادعاهاي مديريت تهيه

مي كند؟

1) ارزشيابي 2) افشاء مناسب

۳)حقوق و تعهدات 4) وجود و وقوع

133_ آزمون انقطاع زماني فروش، كدام يك از اهداف

كلي حسابرسي را تامين مي كند؟

1) افشاء مناسب 2) ارزشيابي و تخصيص

۳)كامل بودن 4) وجود و وقوع

134_ كدام يك از روشهاي حسابرسي، بيشتر احتمال

دارد كه قبل از تاريخ ترازنامه انجام شود؟

1) آزمون معاملات فروش

۲)ارسال تاييديه حساب هاي دريافتني

3) پي جويي بدهي هاي ثبت نشده

۴)مشاهده و ارزشيابي موجودي هاي جنسي

135_ در يك ساختار كنترل داخلي مناسب، مسئول دايره

اعتبارات بايد تحت سرپرستي ....... فعاليت كند.

1) مدير مالي 2) مدير فروش

۳)مدیر خزانه داري 4) مدير خدمات مشتريان

136_ كدام يك از گزينه هاي ذيل، تبين مناسبي از

روشهاي تحليلي است؟

1) آزمون هاي آماري اطلاعات مالي براي تعيين حجم

رسيدگي ها و شواهد مورد نياز

2) آزمون هاي محتوايي اطلاعات مالي از طريق مطالعه و

مقايسه ارتباط بين داده ها

3) نوعي از آزمون هاي اطلاعات مالي و تحليل آنها با

رايانه و به كمك نرم افزار خاص

4) آزمونهاي خاصي كه به كمك آن اشكالات طبقه بندي

در صورت هاي مالي مشخص مي شود.

137_ هدف اصلي و نهايي حسابرس مستقل از شناخت

كنترل هاي داخلي و ارزيابي ريسك كنترل كدام است؟

1) رعايت استقلال در حين حسابرسي

2) كسب اطمينان از كارآيي و اثربخشي عمليات مديريت

3) برآورد ماهيت، زمان بندي و حجم رسيدگي

4) كسب اطمينان از رعايت و عدم انحراف از اصول

حسابداري

138_ احتمال خطر اين كه حسابرس از حسابرسي

انجام شده نتيجه گيري نمايد كه اشتباه يا تحريف با

اهميت در صورت هاي مالي مورد حسابرسي وجود ندارد

در حاليكه در واقع اينگونه نباشد، بيان ريسك ........

است.

1) عدم كشف 2) ذاتي

۳)كنترل 4) حسابرسي

139_ تعيين سطح اهميت در خصوص .............. اهميت

چنداني ندارد.

1) دامنه حسابرسي هر حساب

۲)قابليت اطمينان مدارك

۳)حدود روش هايي كه بايد اجرا شود.

۴)ارزيابي موارد قابل درج در گزارش حسابرسي

140_ شركت «سپهر» دستورالعملي مناسبي براي

حذف و بركناري دارايي هاي ثابت مشهود ندارد و

حسابرسي انجام شده نشان مي دهد كه ايراد ديگري

در مورد دارايي هاي ثابت مشهود وجود ندارد، اين

موضوع..............

1) ربطي به نامه مديريت ندارد.

2) در نامه مديريت درج مي گردد.

۳) در گزارش حسابرسي درج مي گردد.

4) در يادداشت هاي توضيحي همراه صورت هاي مالي

افشا مي شود.

141_ رسيدگي حسابرس به رويدادهاي بعد از تاريخ

ترازنامه تا تاريخ ........ ادامه مي يابد.

1) بررسي كلي

۲)انتشار صورت هاي مالي

3) صدور گزارش حسابرسي

۴)تحويل گزارش حسابرسي به صاحب كار

142_ كاربرگي كه يكي از سرفصل هاي عمده صورت

هاي مالي در آن منعكس مي شود، كاربرگ ......... نام

دارد.

1) اصلي 2) رسيدگي

۳) نهایی رسيدگي 4) نكات قابل توجه

143_ كدام يك از روشهاي حسابرسي در آخرين روزهاي

اجراي عمليات حسابرسي انجام مي شود؟

1) دريافت تاييديه حساب ها و اسناد دريافتني

2) دريافت تاييديه حساب ها و اسناد پرداختني

3) دريافت تاييديه (گواهينامه) مدير مالي صاحبكار

4) دريافت تاييديه (گواهينامه) مديريت صاحبكار

144_ كم اهميت ترين نوع شواهد حسابرسي، كدام

است؟

1) صورتحساب بانك

2) كاربرگ هاي محاسبات حسابرس

3) صورتحساب فروشندگان نسيه

4) صورتحساب هاي از پيش شماره شده فروش هاي

نسيه

145_ اسناد و مدارك خريدهاي نقدي كه مبلغ آن نسبت

به اقلام صورت هاي مالي مورد حسابرسي اساسي

است، در اختيار حسابرس قرار نگرفته است. حسابرس

در بند دامنه رسيدگي، مورد مذكور را:

1) استثناء كرده و عدم اظهارنظر ارائه مي نمايد.

2) استثناء نكرده و نظر مردود ارائه مي نمايد.

3) استثناء كرده و نظر مشروط ارائه مي نمايد.

4) استثناء نكرده و نظر مشروط ارائه مي نمايد.

146_ حسابرس مستقل در خصوص معاملات با اهميت

شركت با اشخاص وابسته كه در يادداشت هاي پيوست

افشا شده است و بعضاْ در شرايط عادي تجاري (رعايت

مباني و موازين مشابه با ساير عمليات با ديگر اشخاص)

صورت نگرفته چگونه اظهارنظر مي كند؟

1) موضوع را از جمله اشكالات كنترل داخلي تلقي نموده

و در نامه مديريت به آن اشاره مي كند.

2) موضوع را به صورت اشكال اساسي در گزارش

حسابرسي از نوع اظهارنظر منفي مطرح مي سازد.

3) موضوع (عدم رعايت شرايط عادي) را به صورت بند

شرط به صورت محدوديت در رسيدگي در گزارش از نوع

عدم اظهارنظر مطرح مي نمايد.

4) موضوع (عدم رعايت شرايط عادي) را به صورت بند

شرط (عدم توافق) در گزارش حسابرس با اظهارنظر

مشروط عنوان مي كند.

147_ شركت توليدي بهروز موسسه حسابرسي آلفا را

به مديريت آقاي الف به ترتيب به سمت بازرس اصلي و

علي البدل انتخاب نموده است، گزارش حسابرس و

بازرس در پايان سال با امضاي چه كساني خواهد بود؟

1) امضاي آقاي بهروز به عنوان بازرس علي البدل و

امضاي موسسه به عنوان بازرس اصلي

2) فقط گزارش حسابري با امضاي حسابرس صادر مي

شود.

3) امضاهاي مجاز موسسه حسابرسي آلفا

4) امضاي آقاي بهروز به تنهايي

در ضمن علاوه بر سؤالات لینک منابع آزمون کارشناسی

رو نیز در لینک پایین قرار دادم که میتونید اون رو دانلود

کنید http://www.4shared.com/file/10814305/b12df4b7

تجارت الکترونیکی طی سالیان اخیر با استقبال گسترده جوامع بشری روبرو شده است . امروزه کمتر شخصی را می توان یافت که واژه فوق برای او بیگانه باشد. نشریات ، رادیو و تلویزیون بصورت روزانه موضوعاتی در رابطه با تجارت الکترونیکی را منتشر و افراد و کارشناسان از زوایای متفاوت به بررسی مقوله فوق می پردازند.شرکت و موسسات ارائه دهنده کالا و یا خدمات همگام با سیر تحولات جهاتی در زمینه تجارت الکترونیکی در تلاش برای تغییر ساختار منطقی و فیزیکی سازمان خود در این زمینه می باشند.

تجارت الکترونیکی طی سالیان اخیر با استقبال گسترده جوامع بشری روبرو شده است . امروزه کمتر شخصی را می توان یافت که واژه فوق برای او بیگانه باشد. نشریات ، رادیو و تلویزیون بصورت روزانه موضوعاتی در رابطه با تجارت الکترونیکی را منتشر و افراد و کارشناسان از زوایای متفاوت به بررسی مقوله فوق می پردازند.شرکت و موسسات ارائه دهنده کالا و یا خدمات همگام با سیر تحولات جهاتی در زمینه تجارت الکترونیکی در تلاش برای تغییر ساختار منطقی و فیزیکی سازمان خود در این زمینه می باشند.

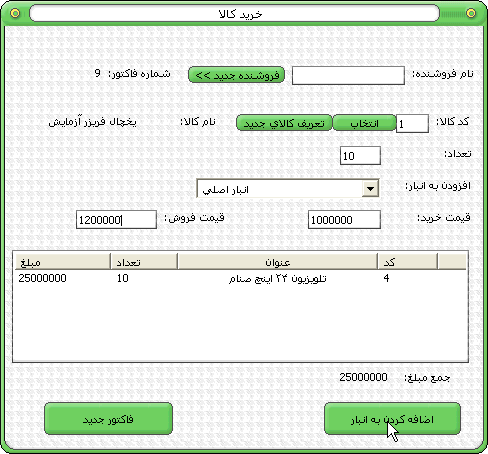

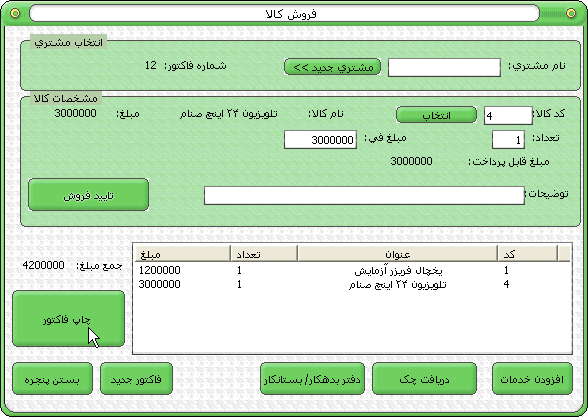

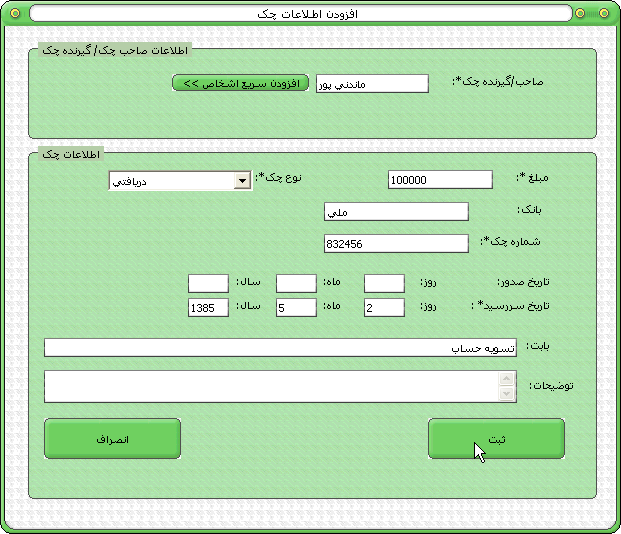

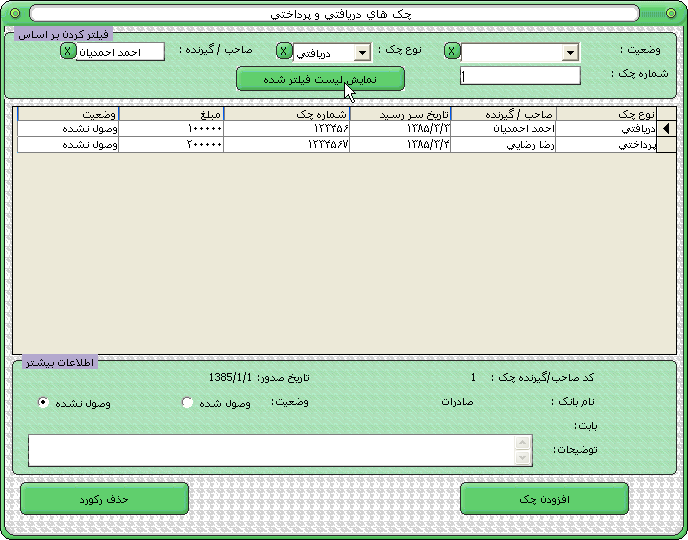

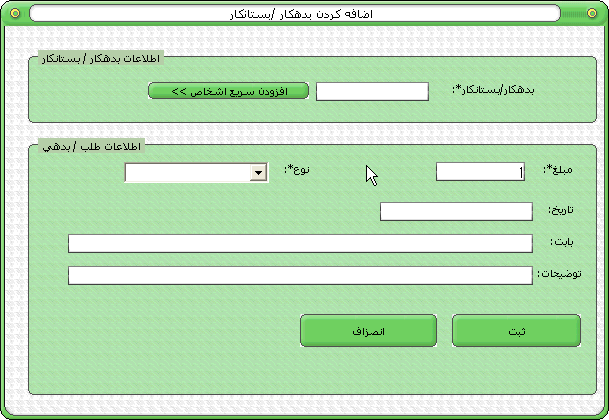

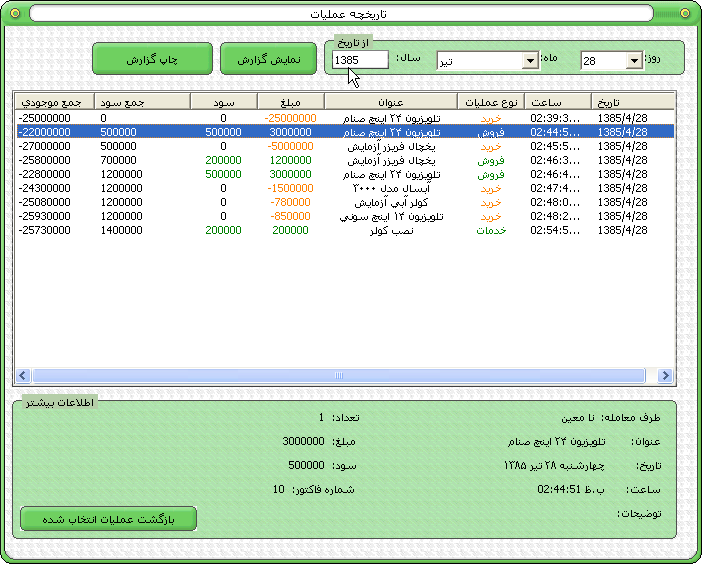

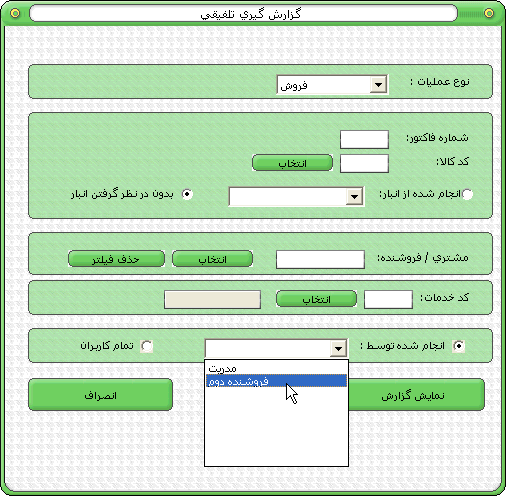

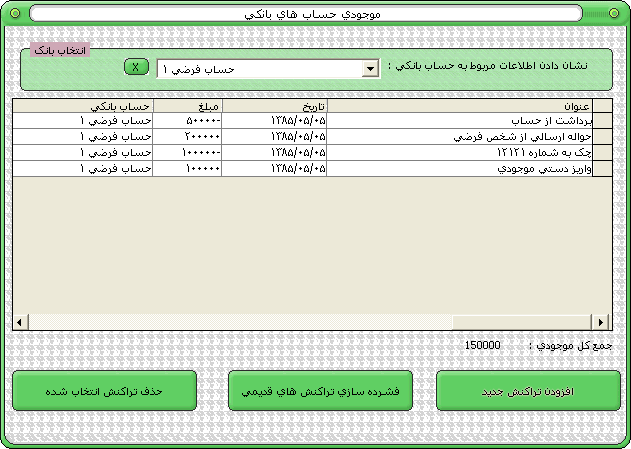

در سیستمهای حسابداری یکپارچه، كلیه عملیات مالی بصورت خودكار در سند حسابداری ثبت می شوند. به این معنی كه بعنوان مثال، با ثبت فاكتور فروش، بصورت خودكار موجودی كالای انبار كسر گردیده، مانده حسابها نیز تنظیم می شوند. در صورتیكه فروش بصورت نقدی بوده باشد، موجودی صندوق و مانده حساب مشتری تنظیم می شود. اگر پرداخت وجه با چك باشد، بصورت خودكار حسابهای اسناد و مانده حساب شخص تنظیم می شود و چك به دفتر چك منتقل می شود و ... .

در سیستمهای حسابداری یکپارچه، كلیه عملیات مالی بصورت خودكار در سند حسابداری ثبت می شوند. به این معنی كه بعنوان مثال، با ثبت فاكتور فروش، بصورت خودكار موجودی كالای انبار كسر گردیده، مانده حسابها نیز تنظیم می شوند. در صورتیكه فروش بصورت نقدی بوده باشد، موجودی صندوق و مانده حساب مشتری تنظیم می شود. اگر پرداخت وجه با چك باشد، بصورت خودكار حسابهای اسناد و مانده حساب شخص تنظیم می شود و چك به دفتر چك منتقل می شود و ... .

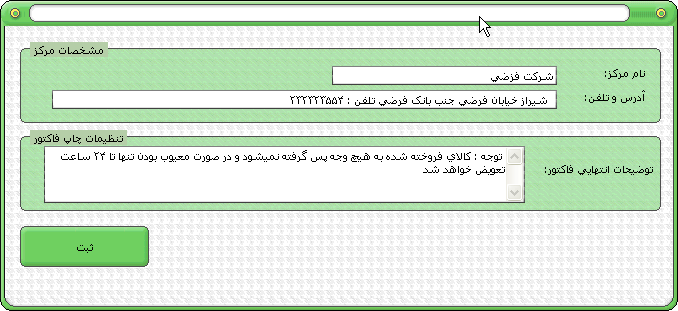

مشخصات نرم افزار حسابداری سه سطحی :

مشخصات نرم افزار حسابداری سه سطحی : ...ایجاد سال جدید

...ایجاد سال جدید

14. دارای خدمات پشتیبانی قوی. با انعقاد قرارداد پشتیبانی، در طول مدت پشتیبان از مزایایی بهره مند میشوید كه تعدادی از آنها عبارتند از :

14. دارای خدمات پشتیبانی قوی. با انعقاد قرارداد پشتیبانی، در طول مدت پشتیبان از مزایایی بهره مند میشوید كه تعدادی از آنها عبارتند از :

سخت افزار مورد نیاز :

سخت افزار مورد نیاز :

بسم الله الرحمن الرحیم

بسم الله الرحمن الرحیم